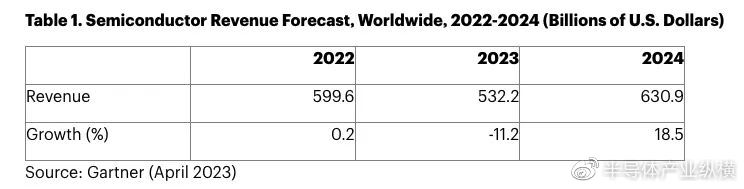

根据 Gartner 的最新预测,2023 年全球半导体收入预计将下降 11.2%。到 2022 年,市场总额将达到 5996 亿美元,比 2021 年边际增长 0.2%。

半导体市场的短期前景进一步恶化。预计 2023 年全球半导体收入总额将达到 5320 亿美元(见表 1)。

“随着经济逆风持续,疲软的终端市场电子产品需求正从消费者蔓延至企业,造成不确定的投资环境。此外,芯片供过于求导致库存增加和芯片价格下降,正在加速今年半导体市场的下滑,”Gartner 实践副总裁Richard Gordon表示。

表 1. 2022-2024 年全球半导体收入预测(十亿美元)

来源:Gartner(2023 年 4 月)

存储器行业正在应对产能过剩和库存过剩,这将在 2023 年继续对平均售价 (ASP) 造成巨大压力。存储器市场预计总额为 923 亿美元,到 2023 年下降 35.5%。然而,它是有望在 2024 年以 70% 的增幅反弹。

据韩联社4月27日报道,三星电子27日披露初步核实数据,按合并财务报表口径,今年第一季度实现营业利润6402亿韩元(约合人民币33亿元),同比大减95.5%。同期销售额为63.7454万亿韩元(约合人民币3291亿),同比下滑18.1%。净利润同比减少86.1%,为1.5746万亿韩元。

手机和电视机需求不振,使系统LSI芯片需求骤减拖累业绩。晶圆代工业绩也受到世界经济不景气和客户库存增加的影响。设备体验(DX)部门首季销售额46.22万亿韩元(约合人民币2386亿),营业利润4.21万亿韩元(约合人民币217亿)。Galaxy S23系列手机畅销使移动体验(MX)部门利润率恢复到两位数,一定程度上挽回了芯片业务的亏损。家电业务因需求低迷和成本升高从而表现不佳。

在艰难的经营环境下,三星电子大幅增加未来投资。首季设施投资额同比增长36%至10.7万亿韩元(约合人民币552亿),创下历年同期纪录。其中芯片投资9.8万亿韩元(约合人民币506亿),显示器投资3000亿韩元(约合人民币15亿)。研发支出6.58万亿韩元(约合人民币340亿),连续两个季度刷新历史纪录。

主营芯片业务的数字解决方案(DS)部门巨亏4.58万亿韩元(约合人民币236亿)。这是三星电子芯片业务自2009年第一季度以后首次出现季度亏损,三星电子季度营业利润跌破1万亿韩元也是近14年来首次。

尽管 DRAM 供应商的位元生产持平,但由于终端设备需求疲软和高库存水平,DRAM 市场在 2023 年的大部分时间里将出现严重供过于求。Gartner 分析师预计 DRAM 收入将在 2023 年下降 39.4% 至 476 亿美元。市场将在 2024 年转向供应不足,随着价格反弹,DRAM 收入将增长 86.8%。

在接下来的六个月里,Gartner 预计 NAND 市场的动态将与 DRAM 市场类似。需求疲软和大量供应商库存将造成供过于求,导致价格大幅下跌。因此,NAND 收入预计到 2023 年将下降 32.9% 至 389 亿美元。到 2024 年,由于供应严重短缺,NAND 收入预计将增长 60.7%。

Gordon 表示:“未来十年,半导体行业将面临许多长期挑战。“过去几十年的高容量、高价值内容市场驱动力即将结束,尤其是在缺乏技术创新的个人电脑、平板电脑和智能手机市场。”

此外,新冠疫情和中美贸易紧张局势加速了去全球化趋势和技术民族主义的兴起。“今天的半导体被视为国家安全问题,”Gordon说。“世界各国政府都在争先恐后地建立半导体和电子供应链的自给自足。这正在引领全球对岸外包计划的激励。”

个人电脑、平板电脑和智能手机半导体市场停滞不前。到 2023 年,合并后的市场将占半导体收入的 31%,总额为 1676 亿美元。“这些大容量市场已经饱和,并成为缺乏引人注目的技术创新的替代市场,”Gordon说。

与此同时,汽车和工业、军用/民用航空航天半导体市场都将实现增长。汽车半导体市场预计将增长 13.8%,到 2023 年达到 769 亿美元。

未来,将会有更多但更小的终端市场。终端市场将更加分散,增长点将来自汽车、工业、物联网和军事/航空航天等多个不同领域。

终端市场需求受消费者可自由支配支出的影响较小,而受企业资本支出的影响较大。供应链将更加复杂,涉及更多的中介机构和不同的市场渠道,为了满足不同的终端市场需求,将需要不同类型的能力。

*声明:本文系原作者创作。文章内容系其个人观点,我方转载仅为分享与讨论,不代表我方赞成或认同,如有异议,请联系15950995158。

Copyright © 2022 深圳市杰和科技发展有限公司全资下属子公司东莞市杰拓通讯技术有限公司